入禽太深全文无删减版,一场跨越生死的奇幻冒险之旅

liukang20242个月前59

你有没有听说过那个让人欲罢不能的故事——《入禽太深》?没错,就是那个在网络上流传甚广,让人一口气读完还想再读一遍的悬疑小说。今天,我就要带你深入挖掘这部作品的魅力,让你全面了解这部让人心跳加速的悬疑大...

电视剧正阳门下演员表,实力派明星齐聚演绎传奇人生

liukang20242个月前59

电视剧迷们,你是否曾为那些精彩绝伦的剧集而废寝忘食?今天,就让我带你走进一部充满历史气息的电视剧——《正阳门下》,一起看看那些塑造了这部作品灵魂的演员们吧!一、主演阵容,星光熠熠《正阳门下》是一部以民...

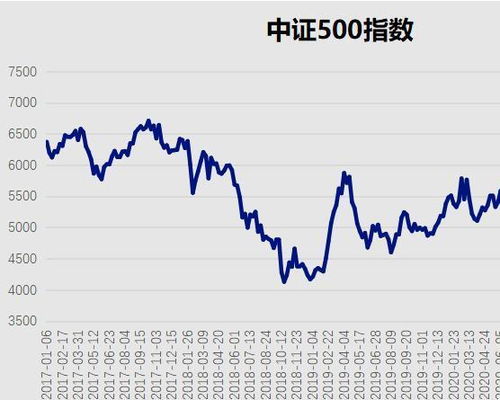

中国证券网,聚焦资本市场动态,解码金融创新趋势

liukang20242个月前46

你有没有听说最近中国证券网上的那些新鲜事儿?真是让人眼花缭乱,今天就来给你好好扒一扒,让你对这个话题有个全面的认识。一、中国证券网的魅力所在首先,得说说中国证券网这个平台本身。它可是我国证券市场的重要...

蓝月娱乐蓝月棋官方下载,蓝月娱乐官方正版下载,体验经典棋艺新风尚

liukang20242个月前56

你有没有听说最近的一款游戏超级火?没错,就是蓝月棋!这款游戏不仅吸引了无数玩家,还让不少人对它爱不释手。今天,我就要带你深入了解一下这款游戏,让你对蓝月棋官方下载有个全面的认识。一、蓝月棋的魅力所在蓝...

娱乐女明星人气排名榜,女明星人气排行榜揭秘

liukang20242个月前58

你有没有发现,娱乐圈里总是有那么几位女明星,她们的名字就像是一股清流,无论你走到哪里,都能听到她们的笑声和话题。今天,就让我带你一起走进这个五彩斑斓的世界,揭秘那些让人心动的娱乐女明星人气排名榜吧!人...

我公司急招兼职会计一名,助力企业高效财务管理

liukang20242个月前55

你知道吗?最近我公司有个超级棒的机会要分享给你!是的,你没听错,我公司急招兼职会计一名!是不是觉得这个消息就像夏日里的一阵清风,让人心情愉悦呢?那就赶紧往下看,说不定这个机会就是为你量身定做的哦!一、...

吧网娱乐注册,开启你的娱乐新篇章

liukang20242个月前45

亲爱的读者们,你是否曾在闲暇之余,想要寻找一个既能放松心情又能丰富娱乐生活的平台?今天,就让我带你走进一个充满乐趣的世界——吧网娱乐注册,让你体验不一样的网络娱乐之旅!一、吧网娱乐注册:轻松开启你的娱...

张家港娱乐会所,奢华体验,尽享都市风情

liukang20242个月前58

你有没有听说过张家港的娱乐会所?那可是个热闹非凡的地方,今天我就带你来一探究竟,看看这个地方到底有什么魅力能让那么多人趋之若鹜。一、繁华背后的故事张家港,这座位于江苏省东南部的城市,以其独特的地理位置...

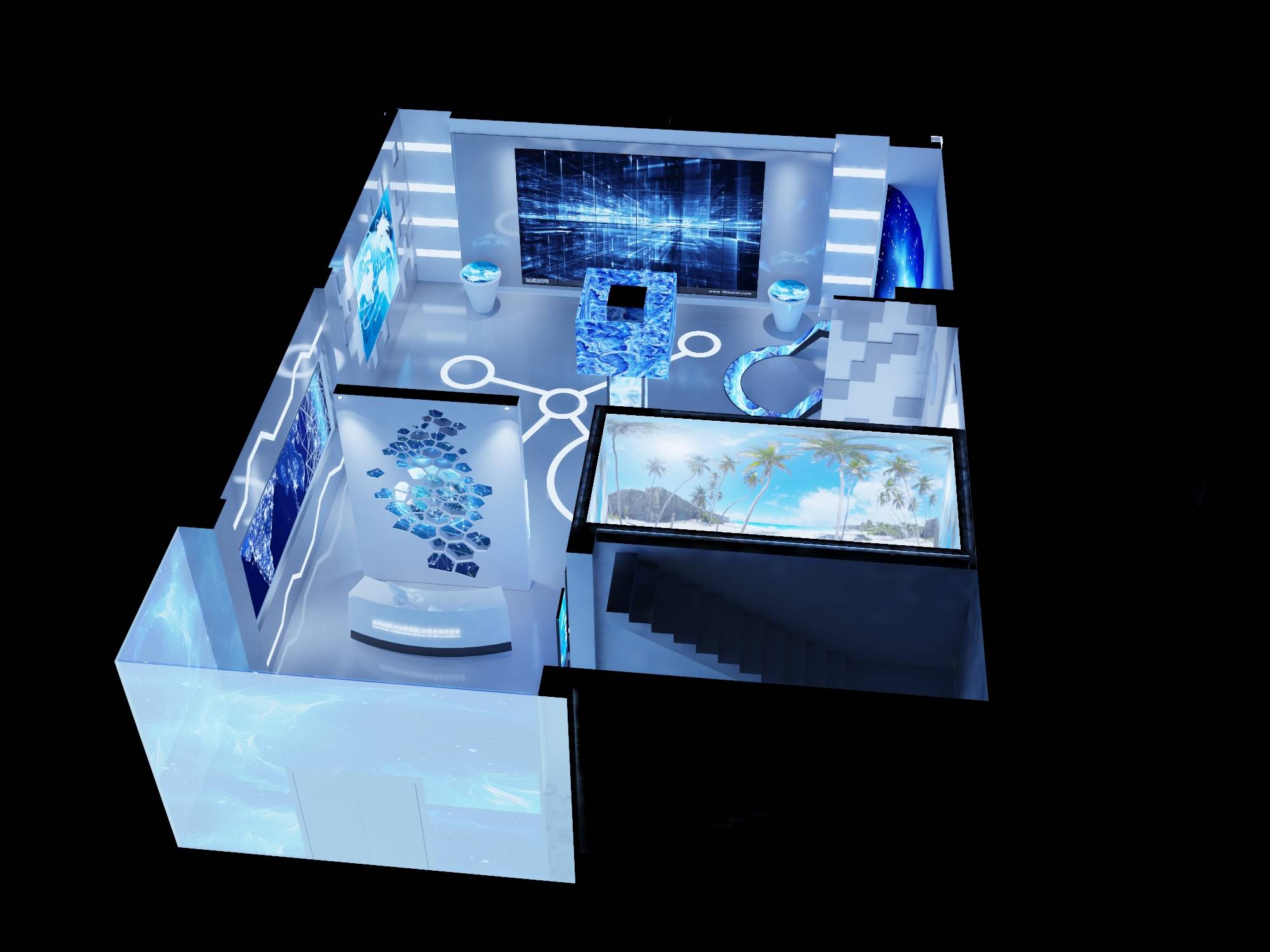

DeepSeek:多媒体数字展厅设计的智能引擎2025年6月26日

liukang20242个月前37

在数字化浪潮汹涌的当下,多媒体数字展厅作为信息传播与展示的前沿阵地,正不断追求创新与突破,以满足观众日益增长的多元化需求。DeepSeek,这一先进的人工智能技术,凭借其强大的功能和卓...

先锋在线资源_先锋在线资源V吃瓜群众路线

liukang20242个月前50

针对目前的旱情,河南省水利厅于6月14日17时将水旱灾害防御(抗旱)Ⅳ级应急响应提升至Ⅲ级,并密切监视雨情、水情、旱情,科学精准调度水利工程,加强灌溉用水管理,细化落实各项供水保障措施...